微信分付取现:平台运作内幕

微信分付的底层逻辑是消费信用,其设计初衷是支持用户在商户端进行消费支付,而非直接转账。所谓的“取现商家平台”操作,实质上是通过构建一套虚假的贸易链路,将额度转化为现金。这种操作通常依托于具有支付接口的第三方商户号,通过模拟真实的购物行为——即用户向商户发起一笔分付支付订单,商户在收到款项后,扣除一定的服务费(折扣率),再将剩余资金通过银行卡或其他方式转回给用户。这一过程的核心在于如何让这种“消费”看起来像是一次正常的商业交易,而非简单的资金互换。

从平台操作的深层技术路径来看,一个成熟的取现链路需要解决商户号的权重与类目问题。平台通常会选择对分付兼容性较高、且不容易触发风控的MCC(商户类别码)类目,如零售或服务业。在实际运行中,平台会通过API接口对接支付系统,实现订单的自动化创建与状态实时监控。操作流程上,用户扫描特定的商户收款码或在H5页面提交订单,系统后端在捕捉到分付支付成功的信号后,会自动触发打款指令。这种高度自动化的链路设计,旨在缩短资金周转时间,降低人工干预带来的低效与风险。

然而,这类操作面临的最大挑战是微信极其严苛的风控审计机制。为了规避风控,专业的平台会采用“分流交易”和“随机金额”策略,避免同一商户号在短时间内出现大量相同面额且频率极高的异常订单。他们会利用大量的冗余商户号组成资金池,将每一笔取现请求随机分配到不同的账户中,以稀释单个账户的交易密度。同时,平台还需模拟真实的设备指纹和地理位置信息,通过伪造消费场景来掩盖资金流转的异常规律,防止触发平台的反洗钱预警系统导致商户号被封禁或用户额度被冻结。

在财务核算与成本控制方面,这类平台的运作依赖于精密的“折扣率”定价模型。由于分付取现涉及极高的风控成本和账户损耗(如商户号被封导致的资金积压),平台收取的服务费通常远高于普通的刷卡手续费。这部分费用不仅涵盖了技术维护成本,更包含了风险对冲的溢价。对于平台方而言,核心盈利点在于快速的资金周转率与低比例的坏账控制;而对于用户侧,这种操作实际上是以高昂的利息代价换取短期流动性,其经济成本在长期看来是非常沉重的。

最后必须意识到,这种利用商户平台进行分付取现的行为处于法律与合规的灰色地带。从监管角度看,这涉嫌违规套现和扰乱金融秩序,极易触碰“非法从事资金结算业务”的红线。一旦被风控系统判定为异常,不仅是商户号会被永久封停,资金链条中的所有参与账户都可能因涉及可疑交易而被银行冻结。这种操作模式虽然在技术上可以通过链路优化暂时掩盖,但在大数据穿透式监管下,其生存空间被极大地压缩,潜在的法律风险与资产损失远超其带来的短期便利。

相关文章

白条扫码向个人付款教程

随着移动支付的普及,越来越多的人选择使用支付宝的“花呗”或京东金融的“白条”这类信用产品来管理日常消费。然而,在某些特定场景下,用户可能会遇到需要通过扫码方式向个人进行付款的情况,特别是在没有面对面交...

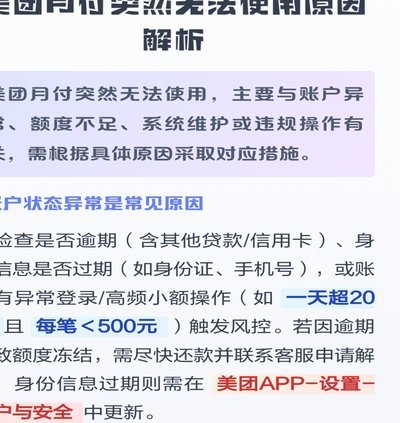

美团月付:信用消费新生态

美团月付的底层逻辑建立在支付行为与信用评估的深度耦合之上。不同于传统借贷平台的单向资金流动,该平台通过高频消费场景中的支付数据,构建动态信用画像。用户在美团生态内的消费频次、金额、支付方式等行为,被转...

哪些平台支持白条交易

白条的接受范围远超传统银行贷款,其价值在于能够利用现金流进行二次融资,解锁更广泛的应用场景。选择合适的平台来发起白条交易,需要综合考虑风险、效率、和潜在收益。当前,白条的主要接受平台可大致分为以下几个...

微信分付套现风险大吗?

微信分付是一种由腾讯推出的信用支付产品,它为用户提供了一种便捷的分期付款方式。然而,在日常使用中,一些用户可能会产生疑问:如果将通过其他渠道套取出来的微信分付现金用于消费或提现是否可行?实际上,这个问...

鹿优选商城提现真相解析

面对“鹿优选商城能提现吗”这类疑问,核心并不在于寻找一个简单的“是”或“否”,而在于剥离其营销外壳,审视其底层商业逻辑的真实性。任何一个号称通过简单购物、任务或邀请即可获取高额佣金的平台,其资金流向的...

标题:回金稳速稳

分付套现的底层逻辑建立在信用杠杆与资金流转的博弈中。当用户通过分付工具将信用额度转化为现金时,实质是将账期优势转化为流动性资产。这种操作在消费金融领域普遍存在,但需警惕其本质是将未来还款义务提前变现。...