携程优惠额度无法套现?资深玩家教你最大化利用技巧

任何关于“套现”的讨论,都本质上是在试图跨越一个交易平台的核心逻辑壁垒。携程这类大型OTA平台的预付额度和优惠券,其设计目标明确——实现消费闭环,提高整体交易流水,而非作为可自由流通的现金资产。因此,直接将票务或酒店的优惠额度变现成真金白银,从机制上讲是不可行的。真正的专家视角必须跳脱出“能否套现”的二元困境,转而分析如何最大化这些额度在其允许的效用链上进行延伸和转化,将支付筹码的价值渗透到交易生态系统的各环节。

将信用额度的价值实现最大化,需要构建一套高阶的“间接价值转移模型”。第一步,必须改变视角,将优惠额度视作一种“议价筹码”,而非单纯的折扣。它最大的价值体现在参与复杂、高客单价的套餐绑定中。例如,比起单纯购买一张机票,更有价值的组合是利用该额度锁定“机票+机场交通+当地观光联票”的捆绑服务。在这种多维度的交易模型中,携程的优惠额度可以扮演支付系统中的核心推动力,强制性地推动用户完成更多的附属品购买,从而将一个最初的“变现”念头,升级为一次系统性的“消费升级”,实现跨品类别的价值倍增。

第二个策略维度在于利用生态伙伴和积分体系的联动效应,执行所谓的“多点对冲消费”。许多额度并非只与核心商品挂钩,它们往往与其他会员体系、支付工具存在交叉权益。高级用户应关注那些要求用户在支付环节使用特定银行卡、或达成一定级别会员身份才能解锁的隐藏优惠。通过巧妙利用携程生态内关联的旅行保险、生活服务(如租车、高铁票)等模块,将主要额度与这些次级但刚需的服务进行叠加支付。实际上,这是将额度的支付属性,转化成了激活更多付费服务的“启动密钥”,从而绕开直接兑现的限制,实现价值的路径迂回。

更具战略性的深度思考,在于将额度的效用链延伸至平台外围,执行“跨域消费引流”。这意味着,不要将携程视为唯一的交易终点,而将其视为一个高效率的“购买入口”。例如,购买的旅游产品往往包含多个第三方供应商的服务(当地导游、餐饮、景区门票等)。如果能找到利用原始额度锁定这些第三方服务的预付服务,并让这些服务的最终支付节点是在本地商户或与携程有结算协议的关联方,就能有效将平台的支付约束,转化为一次广域、分散的消费网络激活。这本质上是将单一额度的支付力,辐射到整个旅游目的地生态圈,使它的价值实现具有极强的地域穿透性。

最终,所有涉及“套现”的思维,都必须回归到风险管理与价值预估的专业层面。平台对这类行为监控极为严格,任何试图通过技术手段或恶意循环利用额度行为的行为,都可能触及平台的使用条款,导致额度甚至账号封禁。因此,最稳健、最专业的操作,是采用“前置性锁定+多元化支付”的组合策略。即,不是将额度视为现金,而是将其视为一种时间敏感的、必须在特定商品周期内完成交易的“预付体验权”。遵循平台的价值预期,理性规划旅行预算的多个维度(交通、住宿、体验),而非追求单点突破,才是最大化资金效用、规避风险的最佳实践。

相关文章

支持白条的电商平台新潮流

近年来,随着互联网经济的快速发展,“支持白条”的商业模式逐渐成为电商领域的一股新潮流。从京东到淘宝,越来越多的大中型电商平台纷纷推出了自己的信用支付工具,其中以京东白条为代表的创新金融产品为消费者提供...

海鸥花呗平台费用解析

近期,关于“海鸥花呗平台”的讨论热度持续攀升。从消费者的角度来看,“海鸥花呗”究竟能够带来多少实际利益和优惠?这成为许多人关注的焦点。 首先,理解“海鸥花呗”是阿里巴巴旗下的一种金融服务产品,通过...

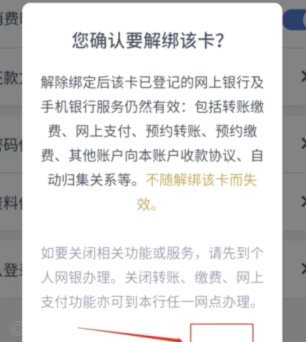

如何轻松解绑携程支付的银行卡?

如果你正尝试取消已绑定的银行卡以进行携程支付操作,你可能会对过程感到迷茫。实际上,这个过程并不复杂,只需遵循几步简单的步骤即可完成。首先,请确保你的手机或电脑已经登录了携程账户,并且处于安全网络环境下...

如何安全注销分期乐账号

分期乐注销账号的核心逻辑在于用户与平台服务关系的终止。当用户选择终止账户时,需明确自身需求是否涉及信用记录、未结清债务或数据隐私等维度。平台通常会通过技术手段锁定账户权限,但注销流程需经过多重验证以防...

携程拿去花提现如何快速到账?教你避开这些风控陷阱

携程的“拿去花”服务,某种程度上简化了用户在旅行消费场景下的支付流程,但同时也衍生出对提现速度的迫切需求。对于用户而言,“秒到”并非单纯的期望,而是与资金周转的紧迫性相关联。直接的提现路径是通过绑定银...

分期乐购物额度提升指南:轻松提高额度

### 购物额度并非一成不变,它与你的信用评估息息相关 分期乐的购物额度并非一成不变,它与你的信用评估息息相关。额度提升的核心在于平台对你的**履约能力**和**信用风险**的重新评估。如果你的还款...