支持白条的电商平台新潮流

近年来,随着互联网经济的快速发展,“支持白条”的商业模式逐渐成为电商领域的一股新潮流。从京东到淘宝,越来越多的大中型电商平台纷纷推出了自己的信用支付工具,其中以京东白条为代表的创新金融产品为消费者提供了更加灵活、便捷的购物体验。这种模式的成功并非偶然,而是基于对用户需求和消费行为深刻理解的结果。

支持白条的商城之所以能够蓬勃发展,在于其精准对接了年轻一代消费者的消费需求特点。相比于传统的现金交易方式,白条类产品以其独特的分期付款功能受到了许多年轻人的欢迎。它不仅帮助消费者减轻了一次性支付大额商品的压力,还通过信用积累机制鼓励用户建立良好的消费习惯。此外,这类产品还能有效降低商家的交易成本和坏账风险,从而实现双赢的局面。

然而,在享受白条带来的便利的同时,我们也应该清醒地认识到其所伴随的风险与挑战。例如过度依赖信用消费可能使部分消费者陷入债务陷阱;个人信息安全保护问题日益凸显等。因此,电商平台在推广此类金融服务时必须严格遵守相关法律法规,并建立健全的信息安全保障机制以保障消费者的合法权益不受侵害。

随着市场环境的变化和技术的进步,“支持白条”的商城需要不断创新和完善其服务模式,不仅要满足现有用户的基本需求,还要积极探索新的业务增长点和盈利模式。例如引入更多元化的金融产品和服务、加强与第三方金融机构的合作等策略都值得尝试。同时,电商平台还需加强对消费者教育的投入,提高用户的金融素养,引导他们理性消费。

综上所述,“支持白条”的商城在未来电子商务领域中扮演着越来越重要的角色。通过不断优化用户体验和深化金融服务创新,这类平台有望进一步推动整个行业的可持续发展,并为用户带来更多实质性的价值与便利。

相关文章

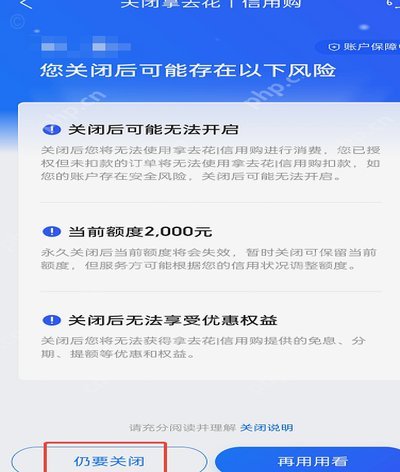

携程旅行里的拿去花怎么用

携程旅行APP中的“拿去花”服务,为用户提供了更加灵活和便捷的预订方式。这一功能允许用户使用携程平台提供的信用额度进行酒店或机票的预定,并在入住或者出行之后再支付实际费用。对于那些对资金流动有严格规划...

花呗异常如何修复征信影响

当花呗账户出现异常,导致个人征信受到影响时,用户往往会感到焦虑不安。面对这种情况,首先需要明确的是,问题的根源可能是多方面的,比如未按时还款、超过授信额度使用、或者个人信息被盗用等。因此,在采取具体措...

如何将花呗资金转为支付宝现金

### 花呗套现到支付宝现金的常见手段与风险警示 利用花呗进行套现,即将原本用于消费的资金以不当方式转化为现金提取,已经成为部分用户规避监管、获取即时资金的一种途径。然而,在探讨具体方法之前,必须明...

得物商家提现,全流程解析与注意事项

在得物平台进行商家提现,不仅是一个商家关注的重点,也是平台和商家关系维系的关键环节。本文将从以下几个方面来解析得物商家提现的相关细节,帮助商家更好地理解和操作这一流程。 首先,得物商家提现的流程相对...

携程拿去花提现方法详解

携程拿去花是一款专为旅行爱好者设计的金融产品,它集成了消费信贷与灵活支付功能于一体。用户可以通过提前预支未来一段时间内的信用额度,在享受旅游带来的乐趣时减少经济压力。然而,许多新用户在初次使用后往往会...

白条借款:玩法与原理揭秘

白条作为蚂蚁集团推出的消费信贷产品,其核心功能并非传统意义上的借贷,而是通过分期付款模式实现资金周转。用户在电商平台购物时,系统会根据信用评估生成可分期额度,这种模式将借款行为嵌套在消费场景中。值得注...