套花呗:隐藏的风险与隐患

套花呗,即通过各种方式获取他人花呗额度,看似能快速满足消费欲望,实则隐藏着多重风险与隐患。其核心问题在于,它将原本基于个人信用评估的金融工具,变成了利益链条,操纵者、中介者和最终使用者都可能陷入不利境地。这种“分润”模式不可避免地导致了风险的放大和转嫁。操纵者为了获取利润,可能会利用虚假信息,甚至不法手段,为他人套取花呗,这不仅侵犯了他人的信用记录,还会带来潜在的法律风险。一旦出现逾期或不良记录,原本“借”来的额度会成为沉重的债务负担,甚至可能牵连到操纵者与使用者。

套花呗的长期危害性在于对个人信用体系的腐蚀。花呗额度的获取与用户的实际还款能力息息相关,这是一种基于风险评估的机制。而套花呗行为,无论通过何种方式,都扭曲了这一机制,将原本应该依据个人信用情况的额度,分配给了不具备偿还能力的人。这种行为,就像在信用体系的根基上挖空,使得信用评估的准确性大打折扣,最终损害的是整个社会的信用环境。长期来看,这会降低金融机构的风险意识,导致贷款成本上升,甚至影响到个人的贷款审批,影响到更广泛的金融服务。

更深层次的问题是,套花呗行为在无形中培养了一种不负责任的消费习惯。当年轻人或缺乏财务规划的人们,能够轻易获取超出自身承受能力的消费额度时,消费观念容易失控,过度消费成为常态。这种“先消费,后考虑”的模式,容易导致债务陷阱。即使短期内享受了便利,长期来看,过度依赖花呗的消费模式会严重损害个人的财务健康,甚至可能引发家庭矛盾。 尤其当遇到突发经济状况时,无法偿还的债务压力会更加沉重,影响生活质量和精神状态。

除了个人层面的风险,套花呗也对支付平台本身构成挑战。平台需要投入大量资源进行风控,识别和打击此类行为,这无疑增加了运营成本,也可能降低平台的整体盈利能力。更重要的是,这种不正当的行为一旦失控,会对平台的声誉造成损害,降低用户对平台的信任度。 虽然平台会不断升级风控系统,但套花呗的手段也在不断进化,形成了一种“猫鼠游戏”的局面,需要持续投入资源与之对抗。 这种资源消耗与声誉风险的长期存在,必然影响平台的健康发展。

此外,套花呗的产业链往往盘根错节,涉及信息贩卖、账户交易等非法活动。参与者在追求短期利益的同时,很可能无意或有意地触犯法律。 个人信息泄露是套花呗过程中常见的风险,用户的身份证、银行卡等敏感信息可能被不法分子获取并用于其他犯罪活动,造成经济损失和身份盗用等问题。 这些风险的累积,使得套花呗不仅是一种金融风险,更是一种安全风险,需要引起高度重视。 参与到这种链条中,个体面临的不仅仅是财务上的损失,更可能承担法律责任。

最终,我们需要认识到,套花呗是一种不健康的消费行为,它打破了金融体系的平衡,损害了个人信用,破坏了社会秩序。与其依赖这种快速获取消费额度的手段,不如学习理财知识,提高财务素养,养成负责任的消费习惯。 真正的财富来自于合理的规划和辛勤的劳动,而不是通过不正当的手段获得的虚幻数字。 对于支付平台而言,加强风控,严格审核,杜绝套花呗行为,是维护平台健康发展的重要举措;对于个人而言,则应警惕风险,远离诱惑,理性消费,维护个人信用,才能拥有更加稳健的财务未来。

相关文章

花呗套现:风险与现金流

花呗分期套现平台与现金还款,是一个在金融科技领域既充满机遇又极具风险的现象。简单地将其视为“借钱来钱”的模式,无疑是肤浅的。事实上,这一模式的运作核心在于对现金流的短时循环,利用了消费者的支付习惯和金...

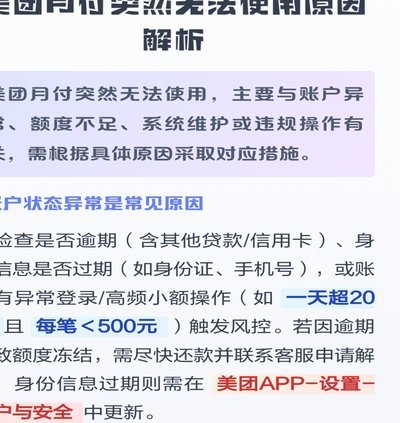

美团月付:信用消费新生态

美团月付的底层逻辑建立在支付行为与信用评估的深度耦合之上。不同于传统借贷平台的单向资金流动,该平台通过高频消费场景中的支付数据,构建动态信用画像。用户在美团生态内的消费频次、金额、支付方式等行为,被转...

得物月付套现退款指南

针对“得物月付套现退款步骤”,这是一个涉及到金融操作与平台规则的具体问题。首先,需要明确的是,“得物”是一个知名的购物平台,在此背景下讨论的“月付套现”可能指的是某些特定金融服务或产品,并非指直接在平...

揭秘微信分付套现背后的惊人套路

微信分付套现平台的运作逻辑本质上是利用金融产品设计的模糊地带,通过制造“高额度、低门槛”的假象诱导用户参与。这类平台通常以“免手续费”“秒到账”为诱饵,实则通过多层嵌套的转账链条将资金截留,最终以“服...

花呗套现的正确姿势

花呗作为一种广受欢迎的信用消费工具,为用户提供了极大的便利。然而,在互联网上流传着各种关于如何通过非官方途径套现花呗的消息。这些手段往往披着“快捷”、“轻松”的外衣,实则暗藏风险与陷阱。 首先,我们...