携程额度能兑换现金吗

额度的本质,并非可兑换的通用货币。从平台商业模型和交易流程的经济学角度审视,任何形式的“优惠额度”都被系统性地锁定在特定的购买行为链条中。你试图“套出”的,本质上是对一次性消费折扣的提现需求。平台提供的额度,是通过降低交易成本来引导用户完成交易节点,其存在的唯一目的是驱动需求侧的流量和转化。因此,它不是一个可剥离的、具有独立支付功能的资产,而是一个依附于特定服务履约义务的购买折扣。试图将其脱离原始的旅游服务购买场景,将其货币化或转移到非预设的交易链条,在技术和规则层面都是结构性违背的,系统会将其识别为欺诈行为。

深度理解额度的运作逻辑,需要跳脱出单纯的“金钱”思维,转向“价值锚定”思维。这些额度实际上是携程为用户构建的一套行为激励机制,而非现金补偿。平台通过发放不同层级的优惠券、返现码或折扣额度,目的在于在特定的决策时点——比如客满临期、产品组合需刺激时——进行精准的拉动。每一个额度背后,都绑定着不可见的交易约束条件:比如最低消费门槛、适用机型范围、或特定品类的唯一匹配权。这些条件共同构成了支付链路的闭环,确保了折扣的价值必须在一次完整的、符合平台设定的消费路径中被消耗殆尽。

真正的价值重构,并非追求将额度“套出来”,而是要学习如何将额度的折扣力,最大限度地投射到能提升整体体验的消费决策组合中。这需要一种系统性的打包思维。如果额度仅适用于机票,那么就没有将此额度与酒店升级、租车服务或当地活动门票的组合潜力。专业的利用路径是将额度视为一个启动资金,用于撬动那些高价值、但缺乏当前折扣支撑的辅助服务。通过这种组合消费,用额度解决了某环节的痛点,从而提升了整体行程的溢价能力和体验的完善度,这是对折扣力进行乘数效应的最大化运用。

必须警惕的是“额度套利”的深层陷阱。许多尝试将优惠额度拆分成小额、碎片化、或用于交易非核心服务(如仅购买平台虚拟商品或使用过于边缘的支付节点)的行为,都触碰到了平台的反欺诈红线。平台方具备极强的交易数据监测能力,可以实时比对优惠的使用模式与正常的消费行为模式,一旦发现明显的、不符合经济逻辑的套利行为,不仅当前额度会立即被回收或冻结,用户的历史权益和账号信誉系统也会受到警示或限制。因此,任何超出平台预设流程、试图进行价值隔离的尝试,其风险远高于其潜在收益。

总而言之,对待携程或其他在线旅行平台发放的优惠额度,核心认知必须进行一次范式转移:它不是待收回的“债权”,而是限定场景下的“消费加速器”。最高效的利用方式,是将其视为一次购票体验的保险系数。当基础票务成本已通过额度锁定最低点后,用户应该将眼光投向提升行程舒适度、增加趣味性、弥补体验空隙的高附加值服务。专业的旅行规划,是从最小的投入(利用额度)撬动最完善的体验链条,实现从“单纯折扣消费”到“价值溢价消费”的升级。

相关文章

羊小咩提现秒到技术揭秘

在数字化浪潮的推动下,支付与结算领域的效率提升已成为企业竞争的核心要素之一。传统的提现模式往往存在流程冗长、到账延迟等问题,严重影响用户体验。针对这一痛点,"羊小咩"作为一家专注于快速提现解决方案的企...

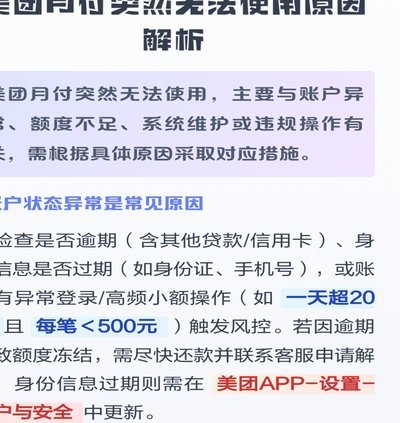

美团月付:信用消费新生态

美团月付的底层逻辑建立在支付行为与信用评估的深度耦合之上。不同于传统借贷平台的单向资金流动,该平台通过高频消费场景中的支付数据,构建动态信用画像。用户在美团生态内的消费频次、金额、支付方式等行为,被转...

羊小咩享花卡怎么提额

消费限额的提升,绝非一个单一的、可以简单执行的“操作步骤”。从底层平台金融模型的视角审视,这本质上是一场信任建立与风险评估的过程。系统对于“羊小咩享花卡”的提额,首先考量的是用户行为数据流所构建的风险...

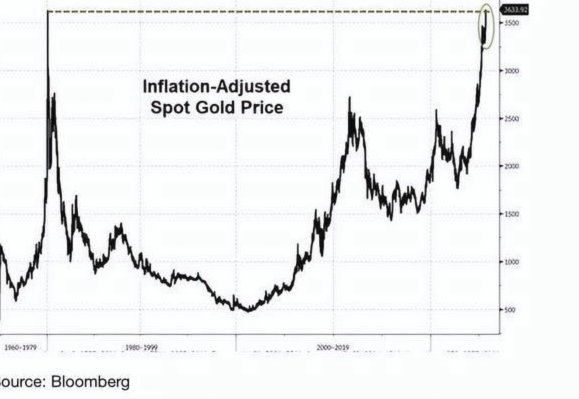

黄金历史走势与投资策略分析

现货黄金市场作为全球金融市场的重要组成部分,其历史数据蕴含着丰富的信息与规律。通过对这些数据的深入分析,投资者可以更好地理解市场动态,把握投资机会。本文将从历史视角出发,探讨现货黄金市场的演变、影响价...

美团为何将借钱业务转嫁给第三方?

美团借钱业务转投第三方,实则折射出平台战略调整与监管环境趋严的双重作用。最初的美团借钱,依托自身庞大的用户基数和消费场景,通过大数据风控迅速扩张,成为互联网金融领域的重要参与者。然而,直接运营金融业务...

花呗背后真相:消费背后的资金流和商业逻辑

花呗的“套现金”策略,并非简单的刷单或薅羊毛,而是一种基于用户行为分析和风险控制的商业模式演变。传统意义上,花呗的价值在于促进消费,为商家提供支付解决方案。然而,随着金融科技的发展,用户对便捷支付的需...