被风控了,如何自救?

风控机制的触发往往源于系统对用户行为模式的异常识别,这类问题的核心在于数据维度的失衡。当用户频繁提交申请或短时间内多次失败时,算法会将此类行为标记为高风险。解决路径应聚焦于行为轨迹的重构,例如通过分散申请时间间隔、优化资料提交顺序等方式降低系统预警阈值。同时需注意,平台风控模型通常包含多维交叉验证,单一维度的调整可能引发其他维度的误判,需建立系统性行为优化策略。

信用评分体系的薄弱环节是风控规避的关键突破口。用户需主动核查征信报告中的异常记录,尤其是近3个月内的逾期标记或账户状态变更。通过补充收入证明、资产证明等辅助材料,可有效提升风险评估模型中的还款能力维度。值得注意的是,部分平台采用动态评分机制,用户可通过按时还款、延长账期等行为逐步积累正向信用资产,这种持续性信用建设比短期突击更符合风控模型的评估逻辑。

平台算法的迭代升级往往导致传统风控策略失效,此时需引入外部数据源进行交叉验证。例如通过第三方征信机构获取更全面的信用画像,或借助社交关系链中的信用背书降低风险权重。同时需警惕系统性风险,当平台风控策略发生重大调整时,用户应主动关注官方公告,及时调整申请策略以规避算法升级带来的被动限制。

技术层面的优化可从用户行为特征入手,例如调整申请时间避开系统高峰时段,或通过多设备分段提交申请降低行为集中度。但需注意,过度规避可能触发反欺诈机制,建议采用渐进式优化策略,在降低风险评分的同时保持行为模式的自然性。对于已触发风控的用户,可尝试通过人工申诉渠道提交补充材料,但需确保提供的证据链完整且符合平台验证标准。

相关文章

羊小咩享花卡怎么提额

消费限额的提升,绝非一个单一的、可以简单执行的“操作步骤”。从底层平台金融模型的视角审视,这本质上是一场信任建立与风险评估的过程。系统对于“羊小咩享花卡”的提额,首先考量的是用户行为数据流所构建的风险...

信息筛选,价值“拿去花”

“拿去花哪里可以套”这个词汇,在市场营销和商业谈判中,常常被解读为一种直接、甚至带有攻击性的策略。然而,更深层次的理解,它实际上是关于信息优势、渠道选择以及对目标受众的精准洞察。要“拿去花”,并非仅仅...

套花呗:隐藏的风险与隐患

套花呗,即通过各种方式获取他人花呗额度,看似能快速满足消费欲望,实则隐藏着多重风险与隐患。其核心问题在于,它将原本基于个人信用评估的金融工具,变成了利益链条,操纵者、中介者和最终使用者都可能陷入不利境...

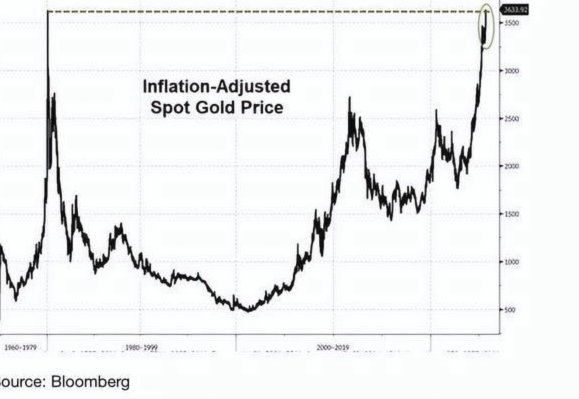

黄金历史走势与投资策略分析

现货黄金市场作为全球金融市场的重要组成部分,其历史数据蕴含着丰富的信息与规律。通过对这些数据的深入分析,投资者可以更好地理解市场动态,把握投资机会。本文将从历史视角出发,探讨现货黄金市场的演变、影响价...

网店套现:找对“秒结”商家

近年来,随着电子商务的蓬勃发展,网店套现成为一种常见的现象。所谓的“网店套现商家怎么找秒结账户”,实际上是利用合法或不完全合法的方式进行资金快速流转以实现利润的最大化。这种行为通常发生在个体商户或小型...

微信分付套现风险大吗?

微信分付是一种由腾讯推出的信用支付产品,它为用户提供了一种便捷的分期付款方式。然而,在日常使用中,一些用户可能会产生疑问:如果将通过其他渠道套取出来的微信分付现金用于消费或提现是否可行?实际上,这个问...