便荔卡提现真的免费吗?

便荔卡作为一款专注于年轻人理财的App,其核心优势在于其便捷的“零散理财”模式和快速的资金流动性。然而,用户在利用便荔卡进行提现时,会自然而然地产生“便荔卡提现需要手续费吗”的疑问。答案并非简单的是或否,而是需要细致地理解便荔卡运作机制以及提现所涉及的成本构成。便荔卡的提现模式并非完全免费,而是通过其“收益分成”模式来获取收入。用户在平台上进行各种投资理财活动(如购买固定收益产品、参与P2P等),便荔卡会从中收取一定的收益,并将这些收益分配给投资者。用户提现时,便荔卡需要将这些收益重新分配给投资者,因此,虽然提现本身并不直接收取“手续费”,但实际上提现操作间接会消耗投资者所获得的收益。

具体来说,便荔卡提现的“费用”体现在收益分配的扣除上。投资者在便荔卡上获得的收益,会按照一定的比例(不同投资产品和交易类型会有差异)进行扣除。例如,用户在“理财宝”中获得的收益,提现时,便荔卡会扣除一部分作为收益分配费用。这部分费用并非像银行转账那样明确标注的利息或手续费,而是隐蔽地融入到收益分配过程中。需要强调的是,这种扣除是便荔卡盈利模式的根本,也是其提供便捷快速提现服务的代价。因此,提现越频繁,投资者所获得的收益自然越少,也就间接增加了提现的“成本”。 用户在考虑提现时,应该将提现操作与收益分配进行综合考量,了解自身收益的扣除情况。

此外,便荔卡提现的实际成本还会受到市场环境的影响。随着平台交易量的增大,便荔卡为了维持盈利,可能会调整收益分成比例,从而影响用户的提现收益。同时,不同投资产品的收益分成比例也不同,提现时,不同产品的收益分成比例差异会导致提现的“成本”发生变化。因此,用户在选择提现时,应该密切关注便荔卡的最新动态,以及不同投资产品的收益分成比例,以便更好地掌握自身的提现成本。 此外,平台自身运营维护成本、风控成本等也会在一定程度上影响其收益分配策略,进而影响用户提现的实际收益。

总而言之,便荔卡提现并非完全免费,而是通过收益分成机制来获取收入,用户的提现行为实际上是在消耗其获得的收益。用户在提现时,需要充分理解便荔卡的运作模式,关注收益分成比例变化,并结合自身资金流动性需求,做出合理的决策。与其纠结于“是否需要手续费”的表述,不如将提现视为一项理财活动,审视其收益与成本之间的平衡关系。 投资者应该以收益分成为核心,理性评估提现的实际收益,避免因频繁提现而导致收益大幅缩水。

相关文章

京东白条秒到秘籍:如何快速通过审批?

京东白条,这款由京东金融推出的信用消费产品,因其简便快捷的使用体验深受广大用户的喜爱。然而,在申请过程中,“秒批”成为众多用户追求的目标。“秒到”的背后是怎样的逻辑?如何才能在众多申请者中脱颖而出?...

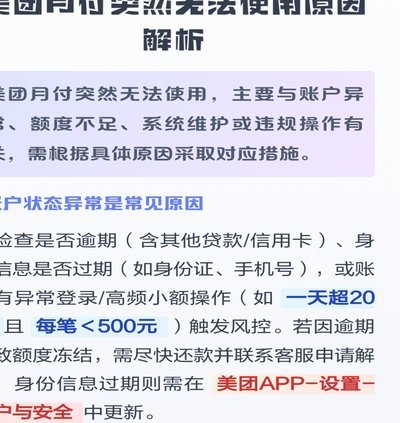

美团月付:信用消费新生态

美团月付的底层逻辑建立在支付行为与信用评估的深度耦合之上。不同于传统借贷平台的单向资金流动,该平台通过高频消费场景中的支付数据,构建动态信用画像。用户在美团生态内的消费频次、金额、支付方式等行为,被转...

得物月付套现退款指南

针对“得物月付套现退款步骤”,这是一个涉及到金融操作与平台规则的具体问题。首先,需要明确的是,“得物”是一个知名的购物平台,在此背景下讨论的“月付套现”可能指的是某些特定金融服务或产品,并非指直接在平...

揭秘微信分付套现背后的惊人套路

微信分付套现平台的运作逻辑本质上是利用金融产品设计的模糊地带,通过制造“高额度、低门槛”的假象诱导用户参与。这类平台通常以“免手续费”“秒到账”为诱饵,实则通过多层嵌套的转账链条将资金截留,最终以“服...

羊小咩订单为何七天未支付会自动取消?

羊小咩平台的订单管理机制建立在动态平衡的算法逻辑之上。七天自动取消规则本质上是平台对订单生命周期的精准把控,其核心逻辑在于库存周转率与用户行为预测的交叉验证。当订单处于未支付状态时,系统会根据商品属性...

哪些平台支持白条交易

白条的接受范围远超传统银行贷款,其价值在于能够利用现金流进行二次融资,解锁更广泛的应用场景。选择合适的平台来发起白条交易,需要综合考虑风险、效率、和潜在收益。当前,白条的主要接受平台可大致分为以下几个...