花呗转现平台的现金流转风险

花呗转现行为的核心,并非简单的资金跨界转移,而是一种利用透支循环信贷额度实现即时现金流转的金融灰色操作。从风控模型和资金流向的角度审视,本质上它涉及的是将信用消费额度通过多级平台进行拆解和再封装,从而绕过银行卡直接支付的物理限制,获取虚拟的现金本金。专业的角度来看,这些“转现平台”只是一个服务包装层,其运作机制极度依赖于花呗账户的信贷透支能力和用户的支付意愿。用户以为获得的是一笔“现金”,但实际上,他们购买的是一笔带息、计费周期复杂的循环信贷,一旦平台或交易链路出现变数,用户承载的风险权重将急剧提升。了解这一机制的底层逻辑,必须跳脱出用户视角的便利性幻想,直视其本质是债务的挪用与再分配。

平台环节的复杂性决定了“转现”流程的高度非标准化和极高的风险溢价。任何宣称提供转现服务的平台,其背后都不是合规的金融机构,而是一系列通过资金池和高风险杠杆构建的利益联结体。在操作流程中,资金并非直接由花呗系统流出至用户,而是通过平台方首先进行折扣扣除,再将剩余部分通过复杂的交易链条返还。这使得最终收到的现金金额与最初的消费额度之间存在巨大的、非透明的差额,这部分差额即构成了平台方的盈利空间和资金风险对冲成本。专业分析指出,用户需要警惕的绝不仅仅是平台收取的“服务费”,更重要的是这种缺乏底层信用支持和明确退出机制的结构性缺陷,一旦用户无法持续补足额度,整个链条将立即断裂,造成难以预估的债务空转。

从宏观金融体系和风险管理的视角审视,这种依赖短期、高杠杆透支的转现模式,其内在机制具有极大的系统不稳和不可持续性。它本质上是一种信用透支能力的“饮鸩止渴”,不断地将信用额度用于填补当前的现金流缺口,而非用于正常的消费或投资。这种做法极大地扭曲了正常的消费行为逻辑,将消费信用转变为借贷功能,使得原本用于消费的额度,失去了其消费本源的意义。从监管角度看,这种跨越消费、信贷、支付多维度的现金转换行为,极易触及非法集资、平台欺诈等红线,缺乏清晰的法律界定和监管监管主体。因此,任何声称能在非官方渠道实现这种现金流转的行为,都应被视为超出了常规金融范畴的灰色甚至黑色操作。

最终,我们必须重塑对个人财务流转机制的认知,放弃对通过高风险平台获取即时现金流的幻想。一个健康的个人财务规划,应当建立在正规的信贷产品匹配和现金资产管理之上,切忌将信用消费额度视为可以无限透支的虚拟存款。如果确实面临流动性周转压力,专业人士推荐回归到银行提供的低利率、有抵押物约束的贷款产品,或规划更长周期的现金回笼周期,而非依赖任何声称可以完美“转现”的第三方平台。切记,任何脱离了受监管金融机构的转现行为,其所谓的“便捷”成本,最终都会以不可预估的法律风险、高额的利滚利费用和账户清零的风险形式,反噬到用户的个人资产之上。

相关文章

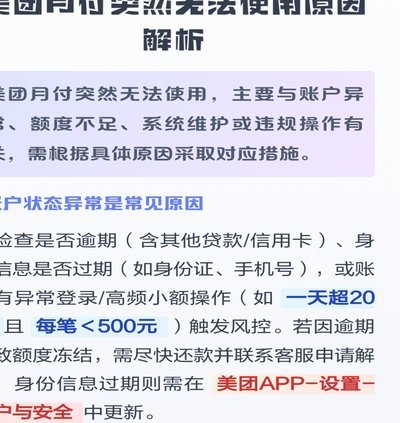

美团月付:信用消费新生态

美团月付的底层逻辑建立在支付行为与信用评估的深度耦合之上。不同于传统借贷平台的单向资金流动,该平台通过高频消费场景中的支付数据,构建动态信用画像。用户在美团生态内的消费频次、金额、支付方式等行为,被转...

羊小咩享花卡怎么提额

消费限额的提升,绝非一个单一的、可以简单执行的“操作步骤”。从底层平台金融模型的视角审视,这本质上是一场信任建立与风险评估的过程。系统对于“羊小咩享花卡”的提额,首先考量的是用户行为数据流所构建的风险...

信息筛选,价值“拿去花”

“拿去花哪里可以套”这个词汇,在市场营销和商业谈判中,常常被解读为一种直接、甚至带有攻击性的策略。然而,更深层次的理解,它实际上是关于信息优势、渠道选择以及对目标受众的精准洞察。要“拿去花”,并非仅仅...

花呗套现的正确姿势

花呗作为一种广受欢迎的信用消费工具,为用户提供了极大的便利。然而,在互联网上流传着各种关于如何通过非官方途径套现花呗的消息。这些手段往往披着“快捷”、“轻松”的外衣,实则暗藏风险与陷阱。 首先,我们...

花呗:合法、安全又可靠?

关于“花呗”这一平台,其合法性、安全性和可靠性是众多消费者关心的重要议题。首先,从法律层面来看,“花呗”作为阿里巴巴旗下蚂蚁集团的金融服务产品之一,已在中国银行保险监督管理委员会等监管机构注册,并在运...

揭秘分期乐购物额度背后的真相

“分期乐套购物额度真的假的?”这个问题,在消费金融领域,乃至广大消费者心中,都始终悬着一个不定的阴影。很多人听到“分期乐套购物额度”,先入为主地以为可以轻松地实现高消费愿望,却忽视了背后的复杂机制。事...