花呗提现技巧与注意事项

花呗作为一种以月供还款为特点的消费金融产品,近年来在许多用户中引发了广泛关注。本文将从多个维度探讨如何合理使用和提现金款,以帮助用户更好地管理个人财务。 首先,从操作层面而言,花呗的提现功能通常可以通...

微信分付中的灰色地带与利益猫腻

微信分付的功能,看似简单实惠,实际上暗藏着诸多复杂性和潜在风险。 "套出来几个点 出来的钱" 这句话,或许只是一些人眼里的利润,却可能蕴含着不为人知的利益链和灰色交易。 首先,我们必须承认,任何利用平...

羊小花正规贷款平台解析

羊小花作为新兴信贷平台,其运营模式已逐步与传统金融体系形成差异化竞争。平台通过大数据风控系统实现用户信用评估,这种技术驱动的授信方式在降低审核成本的同时,也面临算法偏见和模型风险的双重挑战。对比传统银...

得物额度如何查看和提升?

得物额度的来源机制,长期以来是买家和卖家都关注的焦点。简单地认为“看哪里”是一种捷径,实际上背后涉及复杂的信用评估体系和多维度数据分析。得物平台的核心在于构建信任,而额度增长正是这种信任积累的表现。首...

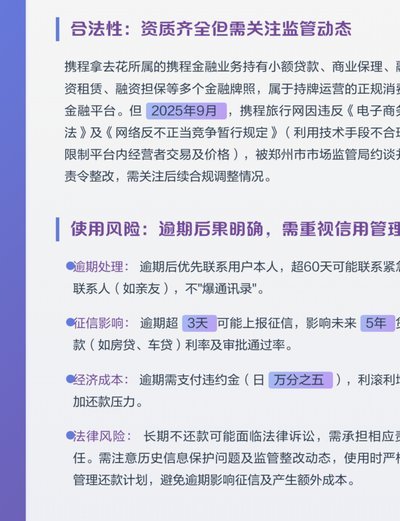

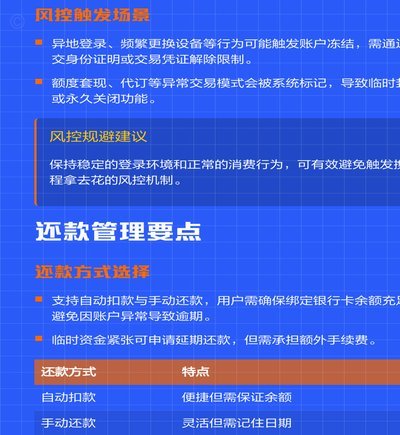

携程"拿去花"预订突然失效,用户如何应对?

携程“拿去花”酒店预订服务突然失效,引发了大量用户反馈,这背后折射出在线旅游平台模式转型、商家合作策略调整以及用户信任维系之间微妙关系的困境。最初,“拿去花”模式以其“预付一半,入住时付尾款”的低首付...

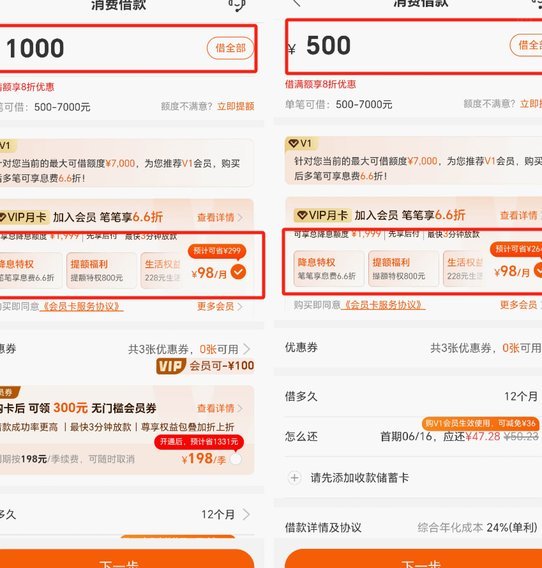

京东白条高效套现策略解析

京东白条本质上是一笔消费分期付款额度,其价值体现的并非即时现金流,而是一种基于信用背书的未来消费购买力。因此,探究“套取现金”的最佳路径,本质上是对消费信贷结构进行最大化价值释放的复杂金融行为分析,而...

花呗套钱真相:操作流程与风险

“花呗套钱”指的是一种利用花呗分期还款机制,通过先消费后偿还的方式来获取现金的行为。本质上它并非花呗本身的正常使用方式,而是将其功能进行变相利用,以满足短期资金需求。通常的流程是:用户先开通花呗,然后...

京东白条套利:玩法与策略

京东白条加油包的运作本质,并非简单的商品折扣,而是一个基于信用延伸和生活场景绑定构建的循环经济模型。深层次理解其“套利”的逻辑,需要跳脱出单纯的账面计算,转向对其背后的生态链路进行解构。用户渴望的,实...

怎样用便利卡包还款?

## 便利卡包的还款机制:不止是扫码支付 便利卡包的还款,常常被误解为简单的扫码还款操作。然而,其背后的机制远比这复杂,涉及银行系统、清算系统以及商户合作等多层面的协作。当用户使用便利卡包完成消费时,...

携程拿去花:如何玩转你的旅行资金?

携程的拿去花是一种金融产品,它结合了信用卡和消费信贷的功能。用户可以通过此产品获取现金额度用于支付旅行费用或日常生活中的其他开支。那么,究竟如何有效利用这张“信用卡”呢? 首先,在使用拿去花之前,用户...