便荔卡资金提取:技术揭秘与安全提现机制

便荔卡的账户结构本质上是基于分布式账本技术的封闭系统,其资金存储机制与传统银行卡存在本质差异。卡内余额通过智能合约实现定向流转,用户操作需经多重验证节点确认。这种设计既保障了资金安全性,也限制了直接提...

羊小羊借款去哪儿找最合适?

羊小羊借款,近年来凭借其便捷的流程和较低的门槛迅速走红,但不同区域、不同风险承受能力的用户,所能获取的服务却存在显著差异。核心在于羊小羊并非单一实体,而是一个聚合平台,与多家金融机构合作提供贷款产品。...

美团月付取现骗局真相

美团月付作为美团系推出的信用支付产品,其核心逻辑是基于用户消费行为建立的信用额度。部分用户通过第三方平台宣称可实现"取现"功能,这种操作本质是绕过平台风控体系的违规行为。从技术实现层面看,此类服务通常...

白条提现:一步步教你轻松拿现金

随着互联网金融的快速发展,各类消费信贷产品逐渐成为现代人日常生活中不可或缺的一部分。其中,“白条”作为一种便捷的信用卡替代品,在消费时能提供灵活的分期付款服务,极大地方便了用户。然而,很多用户在享受白...

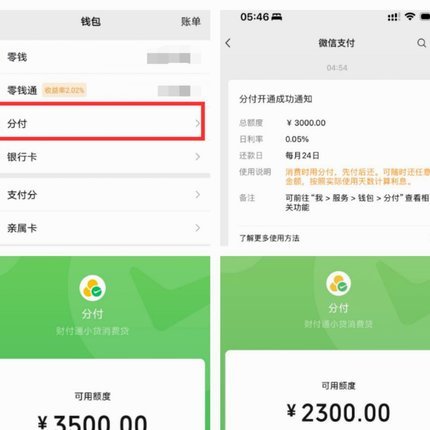

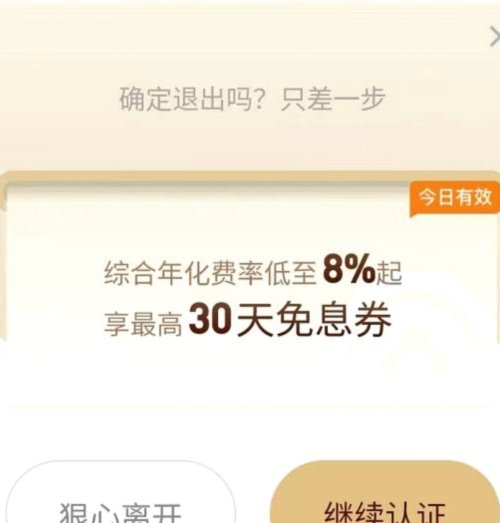

分付提现有利息吗?

随着移动支付的普及和金融产品的多样化,越来越多的人开始关注那些方便快捷的小额信贷服务。分付,就是其中一个受到广泛关注的产品。用户常常会问的一个问题是:“分付24小时取现出来有利息吗?”这个问题的答案并...

羊小咩享花卡:如何提前还款?

羊小咩享花卡作为一款受欢迎的客户服务卡,用户们可能会对如何提前还款这一功能感兴趣。首先,这款卡通常与消费积分或专属优惠相关,因此用户可以通过线上账户或应用程序查看剩余余额和未使用的积分。要提前还款,用...

微信“套现”陷阱:风险与真相

“微信分付套出来”在群体消费场景中呈现出一种独特的经济模式,也伴随着诸多需要仔细考量的风险。它并非简单地利用微信支付的便捷性,而是构建了一个基于信任和时间关系的资金流动系统。这种模式的本质在于,参与者...

分期乐额度激活失败?原因全揭秘

分期乐额度激活受阻的现象背后,往往涉及多重系统性审核逻辑。平台在授信决策时通常采用多维度评分模型,涵盖用户信用历史、行为轨迹、设备环境等200余项数据指标。当系统检测到用户存在频繁更换绑定手机号、异常...

花呗商家收款成功率影响因素

花呗商家能否收到钱,是很多商家最直接也最关心的问题。简单粗略的回答是:理论上,花呗商家应该能够收到钱,但实际操作中,存在一系列因素影响最终的支付成功率,需要商家和平台都具备相应的应对策略。花呗的支付体...

分期乐:便捷与责任的平衡之道

分期乐,一个年轻人日常消费中耳熟能详的名字,在众多的消费金融平台中占据了一席之地。它以轻松快捷的操作流程和灵活多样的还款方式吸引着广大消费者的目光。对于追求品质生活的年轻群体而言,分期乐提供了一个便捷...