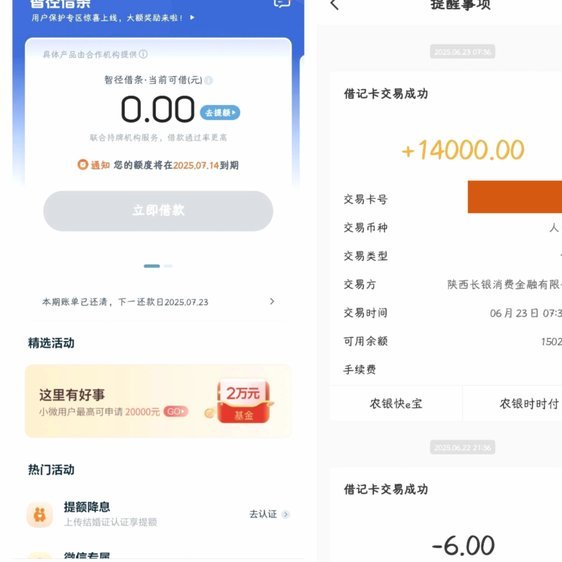

羊小咩享花卡:你想知道的申请门槛

享花卡申请条件的探究,绝非简单的资格罗列,它本质上是运营方对目标用户画像进行精细化筛选的结果。我们必须将视角从“必须满足什么”提升到“具备何种用户行为模式”。初级阶段的条件往往聚焦在身份认证与基础消费门槛,但一个成熟的会员体系,其门槛早已升级为行为维度的权重模型。申请条件的核心早已不再是静态的财务证明,而是一种用户在平台生态中的粘性指数(Stickiness Index)与交易频率的复合衡量。这要求申请者不仅仅是具备支付能力,更需体现出与品牌或服务体系深度交织的生命周期价值。真正关键的考量点在于用户消费行为的广度与一致性,即能否在多个业务场景中产生规律性的、高复购周期的互动证据,从而证明其具有成为高价值核心用户群体的内在潜能。

其次,从更深的系统机制来看,申请条件的设置体现了对用户生命周期价值(LTV)的预判与管理。单纯的单次高额消费不足以触发最高级的“享花卡”权益;平台更关注的是用户在不同时间节点和不同产品品类之间的消费路径。例如,某个条件可能要求用户必须在一年内,同时完成至少三次来自A品类的购买,以及一次来自于B品类的体验服务。这并非是随机的指标堆砌,而是为了构建一个“全景式”的消费模型,筛选出那些能在多个业务闭环中高效转化的、综合性用户。因此,申请的门槛更类似于一个生态圈的参与证明,考察的是用户对整个服务网络的理解度,而非单纯的购买力。

更进一步分析,我们必须关注条件设置背后的“排他性设计”。顶级的会员卡往往会设置看似模糊、但实则具备高门槛的附加条件,例如“连续六个月无间隔活跃”或“首次推荐成功率超过某一阈值”。这些条件的作用是自我设限与稀缺性营造。它迫使潜在申请者进行行为升级,从被动的消费者转变为主动的参与者或推荐者,从而优化了用户群体的质量分布。对于运营方而言,这类“隐性条件”的作用远超硬性指标,它建立了一种社会认同和进阶激励机制,使用户认为这张卡片所代表的身份本身就是一种荣誉,而非单纯的消费凭证。

最终,理解“羊小咩享花卡”的申请条件,就是理解它在用户心智模型中占据的价值锚点。这些复杂的申请条件,最终指向的不是一张卡,而是一种用户身份的跃迁和会员等级的重塑。合格的申请者,绝非是那些财富雄厚、消费力爆表的个体,而是那些能够持续、多元、规律地与品牌生态系统进行深度交互,证明自己具有高度粘性和持续贡献潜能的“生态合伙人”。因此,所有的硬性指标,都是为了校验用户在心智和行为层面上能否承载这一高维度的会员身份,确保了会员体系的长期可持续性和用户群体的价值纯净度。

相关文章

拍拍贷借款如何通过微信支付安全还款指南

微信作为当前最流行的移动支付工具之一,其应用场景越来越广泛,甚至在金融借贷领域也发挥着重要作用。本文将深入探讨拍拍贷借款如何通过微信进行还款这一话题,为读者提供实用的指导和分析。 首先,我们需要了解...

海鸥花呗平台费用解析

近期,关于“海鸥花呗平台”的讨论热度持续攀升。从消费者的角度来看,“海鸥花呗”究竟能够带来多少实际利益和优惠?这成为许多人关注的焦点。 首先,理解“海鸥花呗”是阿里巴巴旗下的一种金融服务产品,通过...

如何安全注销分期乐账号

分期乐注销账号的核心逻辑在于用户与平台服务关系的终止。当用户选择终止账户时,需明确自身需求是否涉及信用记录、未结清债务或数据隐私等维度。平台通常会通过技术手段锁定账户权限,但注销流程需经过多重验证以防...

安逸花提示明日借款如何应对

安逸花提示明天再来借款,看似轻描淡写,实则潜藏着借贷关系中的微妙且关键的压力点。这并非简单的延期请求,而是包含着借款人财务状况不佳、对未来现金流有不确定性预期,甚至可能反映出借款人当前的负债压力已经到...

携程拿去花提现如何快速到账?教你避开这些风控陷阱

携程的“拿去花”服务,某种程度上简化了用户在旅行消费场景下的支付流程,但同时也衍生出对提现速度的迫切需求。对于用户而言,“秒到”并非单纯的期望,而是与资金周转的紧迫性相关联。直接的提现路径是通过绑定银...

白条逾期协商技巧,轻松应对

在现代社会中,信用消费已经成为一种普遍现象,而以“白条”为代表的赊账服务更是深受年轻人青睐。然而,在享受这种便利的同时,也面临着逾期还款的风险。当无法按时偿还白条时,许多人会选择与平台协商延期或分期还...