携程拿去花额度提现方法揭秘:不可行的真相

任何关于将“携程拿去花额度”直接提现的想法,其本质都需要回归到平台商业逻辑和资金流向的底层机制去审视。用户所指的“额度”,绝非具有独立可赎回性质的现金存款,而更准确地说,它是一套高度结构化、与消费行为深度绑定的平台激励资金流。这种资金的存在目的,从设计之初就限定了其消耗路径——必须通过购买实物商品、兑换服务套餐或参与指定活动进行消耗。任何试图绕开消费链路,将其转化为账户可提取的现金,都必然触及到平台风控和支付结算的红线。因此,我们的分析重点,必须从“如何取出”转移到“如何最大化价值捕获”。

深入理解这类消费额度的机制,关键在于其构成要素的拆解。它并非是一个单一的、等值的“虚拟货币”,而是由多个交叉补贴和推广策略复合而成的。它可能包含平台方为了拉新而给予的直接优惠券、支付渠道与酒店/机票供应商联合发放的限时折扣码,或是通过积分系统进行兑换的抵扣券。每一个额度都带有明确的“使用时效性”和“场景限制性”。当用户试图将其视为通用资金时,忽略了这些底层约束条件,就无法理解其真正的价值锚点。其设计的核心逻辑是引导用户完成全流程、高价值的消费行为,从而带动交易额的增长,而非简单地进行资金周转。

既然直接提现从机制上不可行,那么从专业角度看,提升资金的“可实现价值”,则需要用户进行系统性的消费规划。这要求用户抛弃单一维度的思考,转而采用组合拳式的价值转化模型。例如,不应孤立看待“某项额度”,而应考虑它与其他收入源(如高额里程、返点卡、或会员等级折扣)的叠加效应。最佳的运用场景是寻找高组合匹配度的交易节点——即多个额度可以同时叠加使用,且能购买到综合性服务包(如机票+酒店+当地游)的交易时机。这种预先规划,实质上是在用时间成本和知识成本,来弥补无法变现的资金额度。

如果目标出发点确实是获取实际现金流,那么必须绕开直接的“提现”路径,转而寻找平台生态链条中的合法现金回流点。这主要体现在两个专业操作层面:第一是参与高返点率的第三方购物或旅游保险购买行为,将额度用于支付这些服务,从而获得额外的、按比例结算到账户的返点;第二是利用平台生态的关联服务,如将部分额度用于购买指定高价值的服务,并同时获得能与第三方支付系统挂钩的、可赎回的积分或代金券。这实际上是将“消耗型额度”转化为“可折价的积分资产”,是实现价值最大化最合规的路径。

综上所述,将“携程拿去花额度”视为可以如金钱般提现的资产,是一种概念上的误区。其资金性质决定了它的使用价值只能锁定在具体的交易场景。作为专业的消费者,我们的核心技能,不是寻找“提现的漏洞”,而是建立一套强大的“价值转化系统”——即用精密的规划和对平台机制的透彻理解,将所有的优惠券、额度和积分,在最优的消费节点上,进行叠加、匹配和聚合,从而实现远超其面值总和的实际利益最大化。每一次消费,都应被视作一次系统性的价值投资,而非简单的资金支出。

相关文章

白条扫码向个人付款教程

随着移动支付的普及,越来越多的人选择使用支付宝的“花呗”或京东金融的“白条”这类信用产品来管理日常消费。然而,在某些特定场景下,用户可能会遇到需要通过扫码方式向个人进行付款的情况,特别是在没有面对面交...

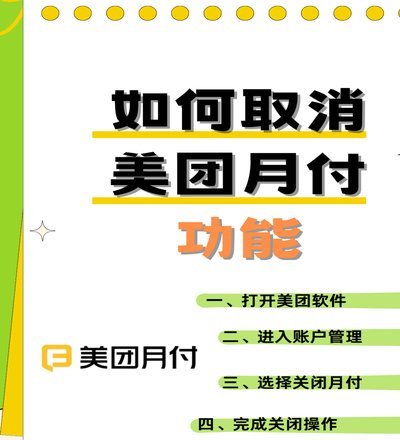

美团月付取现500元不翼而飞?用户惊慌

最近,关于美团月付取现后500元不翼而飞的问题引起了广泛关注。这一事件不仅关乎用户的切身利益,也反映了当前互联网金融产品中存在的潜在风险和挑战。 首先,我们需要明确的是,“美团月付”本质上是一种信...

得物月付套现退款指南

针对“得物月付套现退款步骤”,这是一个涉及到金融操作与平台规则的具体问题。首先,需要明确的是,“得物”是一个知名的购物平台,在此背景下讨论的“月付套现”可能指的是某些特定金融服务或产品,并非指直接在平...

信息筛选,价值“拿去花”

“拿去花哪里可以套”这个词汇,在市场营销和商业谈判中,常常被解读为一种直接、甚至带有攻击性的策略。然而,更深层次的理解,它实际上是关于信息优势、渠道选择以及对目标受众的精准洞察。要“拿去花”,并非仅仅...

微信分付套现风险大吗?

微信分付是一种由腾讯推出的信用支付产品,它为用户提供了一种便捷的分期付款方式。然而,在日常使用中,一些用户可能会产生疑问:如果将通过其他渠道套取出来的微信分付现金用于消费或提现是否可行?实际上,这个问...

合理应对花呗带来的挑战与机遇

近年来,“花呗”作为一种普惠金融产品,为无数用户提供了便捷的消费信贷服务。然而,随着其用户规模的不断扩大,一系列问题也随之浮现,比如过度消费、信用风险增加等。面对这一现象,解决之道既需要个人的理性消费...