便荔卡包套现,真可靠吗?

便荔卡包购物额度套现的可靠性,是一个在奢侈品消费领域长期存在且颇具争议的话题。简单地用“可靠”或“不可靠”来评价,忽略了其背后复杂的运营逻辑和潜在的风险。核心问题在于,这种模式本质上是一种利用信用卡额度的短期杠杆操作,其可靠程度取决于参与者的行为以及相关平台的管控力度。早期,便荔卡套现主要依靠“贷客”机制,即利用一部分人将自己的信用额度提供给需要资金周转的“用户”,用户再通过购买奢侈品将额度消耗掉,套现获利。这种模式在初期运营上,确实能迅速变现,吸引大量资金涌入奢侈品市场,也为一些资金周转困难的人提供了一条途径。然而,这种模式的本质是“圈钱”,其可靠性极低,风险巨大。频繁的额度变动、高额的消费金额,都可能引起银行的警惕,导致信用额度冻结,甚至引发法律风险。

要深入理解便荔卡套现的可靠性,需要审视其运营机制。很多平台并非直接与银行合作,而是通过搭建一个“贷客”网络,将需求和资金连接起来。这种模式的透明度极低,信息不对称性严重。用户往往缺乏对自身消费行为的控制,平台则利用了用户对资金周转的需求,从中攫取利润。更重要的是,平台本身也存在着巨大的风险——如果大量用户同时解冻额度,平台将面临巨大的资金压力,甚至可能破产倒闭,导致用户资金损失。因此,即便平台声称有严格的风控措施,其本质仍然是建立在对用户信用行为的预测和控制之上,这种预测的准确性本身就存在不确定性。

当前,监管部门对奢侈品消费的管控日益严格,对便荔卡套现的打击力度也随之加大。过去,一些平台利用技术手段,将消费行为伪装成“赠送”或“转账”,巧妙规避监管。然而,随着人工智能技术的发展,以及监管部门对数据分析能力的提升,这种规避手段变得越来越困难。平台已经无法再像过去那样随意地进行额度变动,更无法再通过虚假交易来掩盖其真实目的。这导致了便荔卡套现的运营空间急剧萎缩,其“可靠性”也变得岌岌可危。

更值得注意的是,即使在监管压力下,便荔卡套现的潜在风险依然存在。即使平台采用更严格的风控措施,例如对消费金额进行限制、加强身份验证等,仍然无法完全消除用户过度消费的风险。奢侈品本身价格昂贵,容易滋生冲动消费,加上套现模式的诱惑,用户很容易陷入过度消费的漩涡。因此,从长远来看,便荔卡套现的风险远远大于其收益,其“可靠性”在本质上是建立在一种高度不稳定的、潜在的风险之上。 这并不意味着这种操作完全消失,而是表明其已经进入了一个不容乐观的局面,对用户的个人信用和平台的运营都存在着巨大的风险。

相关文章

羊小咩享花卡怎么提额

消费限额的提升,绝非一个单一的、可以简单执行的“操作步骤”。从底层平台金融模型的视角审视,这本质上是一场信任建立与风险评估的过程。系统对于“羊小咩享花卡”的提额,首先考量的是用户行为数据流所构建的风险...

得物提现不出钱,平台该赔吗?

### 得物平台提现不到账可以赔偿吗? 提现不到账,是许多用户在使用得物平台时最头疼的问题之一。平台方声称系统处理需要时间,但有些用户等待数日仍无动静,甚至反复提现仍显示“处理中”。这种情况下,用户...

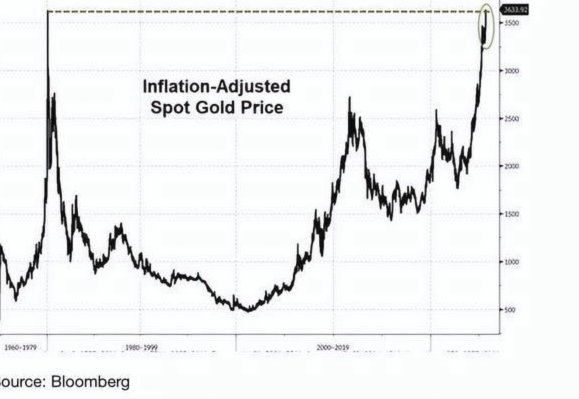

黄金历史走势与投资策略分析

现货黄金市场作为全球金融市场的重要组成部分,其历史数据蕴含着丰富的信息与规律。通过对这些数据的深入分析,投资者可以更好地理解市场动态,把握投资机会。本文将从历史视角出发,探讨现货黄金市场的演变、影响价...

哪些平台支持白条交易

白条的接受范围远超传统银行贷款,其价值在于能够利用现金流进行二次融资,解锁更广泛的应用场景。选择合适的平台来发起白条交易,需要综合考虑风险、效率、和潜在收益。当前,白条的主要接受平台可大致分为以下几个...

微信分付套现风险大吗?

微信分付是一种由腾讯推出的信用支付产品,它为用户提供了一种便捷的分期付款方式。然而,在日常使用中,一些用户可能会产生疑问:如果将通过其他渠道套取出来的微信分付现金用于消费或提现是否可行?实际上,这个问...

怎么在分期乐查看紧急联系人?

在现代消费金融领域,分期乐等平台通过提供灵活的分期付款服务,满足了广大消费者对资金周转的需求。然而,在使用这类平台时,了解与个人信息相关的功能设置显得尤为重要。其中,“紧急联系人”这一信息项,既是平台...