得物额度套现风险警示

近期,关于得物App中“额度”的操作引发了部分用户对于如何套现的兴趣。从官方的角度来看,“额度”主要应用于购买商品时为用户提供分期付款的服务,旨在提升用户体验和便利性。然而,在实际操作过程中,确实存在一些非正规渠道尝试通过过度使用或转让“额度”进行获利的行为。

需要注意的是,得物的官方规则严格禁止任何形式的违规套现活动。一旦发现用户有违反规定的行为,平台将采取包括但不限于冻结账户、收回已发放的额度以及封禁账号等措施。此外,任何通过非官方途径操作“额度”的行为,不仅会受到平台处罚,还可能涉及到法律风险。

因此,在探讨如何套现得物App中的额度之前,首先要明确的是这种做法是不合规且有潜在风险的。对于

相关文章

花呗套现:风险与现金流

花呗分期套现平台与现金还款,是一个在金融科技领域既充满机遇又极具风险的现象。简单地将其视为“借钱来钱”的模式,无疑是肤浅的。事实上,这一模式的运作核心在于对现金流的短时循环,利用了消费者的支付习惯和金...

羊小咩享花卡怎么提额

消费限额的提升,绝非一个单一的、可以简单执行的“操作步骤”。从底层平台金融模型的视角审视,这本质上是一场信任建立与风险评估的过程。系统对于“羊小咩享花卡”的提额,首先考量的是用户行为数据流所构建的风险...

得物提现不出钱,平台该赔吗?

### 得物平台提现不到账可以赔偿吗? 提现不到账,是许多用户在使用得物平台时最头疼的问题之一。平台方声称系统处理需要时间,但有些用户等待数日仍无动静,甚至反复提现仍显示“处理中”。这种情况下,用户...

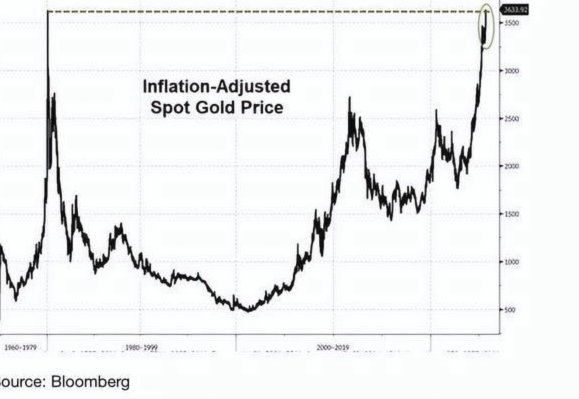

黄金历史走势与投资策略分析

现货黄金市场作为全球金融市场的重要组成部分,其历史数据蕴含着丰富的信息与规律。通过对这些数据的深入分析,投资者可以更好地理解市场动态,把握投资机会。本文将从历史视角出发,探讨现货黄金市场的演变、影响价...

鹿优选商城提现真相解析

面对“鹿优选商城能提现吗”这类疑问,核心并不在于寻找一个简单的“是”或“否”,而在于剥离其营销外壳,审视其底层商业逻辑的真实性。任何一个号称通过简单购物、任务或邀请即可获取高额佣金的平台,其资金流向的...

俄乌战场避孕套的多用途解析

乌克兰军队将避孕套缝制成伪装网,覆盖在坦克炮塔和装甲车上,形成迷彩效果。这种伪装方式不仅成本低廉,还能根据战场环境快速调整颜色。研究人员发现,避孕套的弹性和耐用性在军事伪装中表现出色,甚至能抵御轻武器...